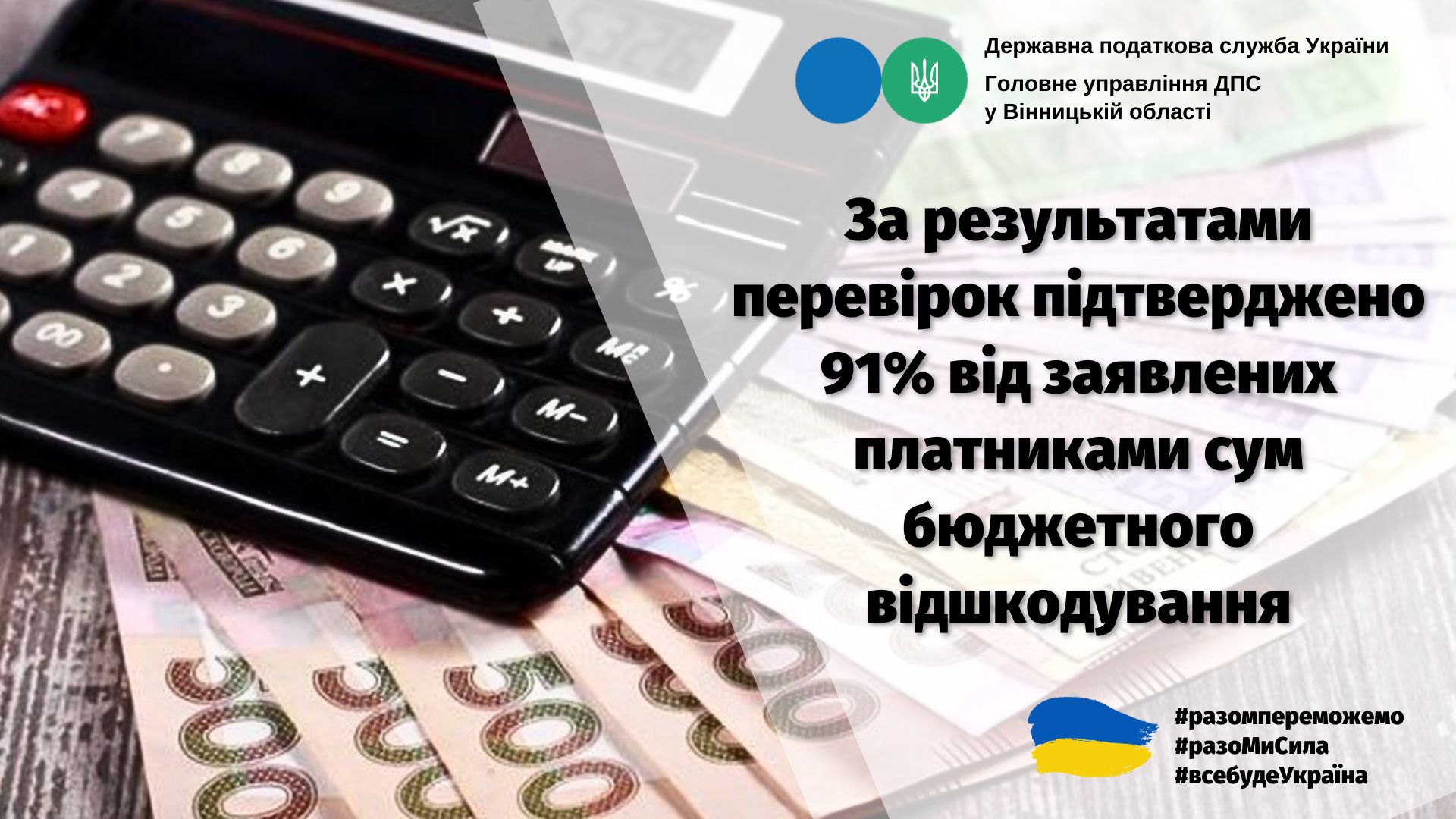

Фахівцями управління податкового аудиту ГУ ДПС у Вінницькій області впродовж січня-жовтня 2023 року здійснено 190 документальних позапланових перевірок з питань підтвердження заявлених сум бюджетного відшкодування, по яких сума заявлена до бюджетного відшкодування становить 754,1 млн грн. За результатами проведених перевірок підтверджено суму бюджетного відшкодування у розмірі 687,0 млн грн, що становить 91,1% від заявленої суми бюджетного відшкодування.

При проведенні документальних позапланових перевірок з питань підтвердження заявлених сум бюджетного відшкодування найчастіше виявляються такі порушення:

- включення до складу податкового кредиту вартості товарів/послуг, що використані не в господарській діяльності;

- невірне заповнення додатків 2, 3, 4 до податкової декларації з ПДВ;

- не підтвердження податкового кредиту первинними документами, при наявності реєстрації податкової накладної в ЄРПН відсутні будь-які первинні документи, які підтверджують господарську діяльність;

- невірне застосування ставок податку на додану вартість;

- невірно зазначено номенклатуру товарів/послуг та код УКТ ЗЕД;

- діяльність спрямована на надання податкової вигоди третім особам.

Під час однієї з перевірок встановлено, що відповідно до наданих до перевірки документів та згідно з ЄРПН ТОВ «А» не придбавались притаманні господарській діяльності послуги зі зберігання, транспортування автомобільним чи залізничним транспортом, послуг комісії при експорті продукції тощо.

Актом перевірки зафіксовано, що ТОВ «А» фактично не бере участь у пошуку продавців та покупців по удаваній діяльності з придбання сировини, не бере участі у прийнятті, транспортуванні, передачі покупцю товару. При документальному оформленні зазначених операцій не відбувається розподіл ризиків між суб’єктами господарювання, всі ризики покладаються на підприємства групи «Б», а ТОВ «А» лише отримує податкову вигоду у вигляді бюджетного відшкодування ПДВ.

Перевіркою встановлено, що підприємствами групи «Б» організовано діяльність спрямовану на надання податкової вигоди третім особам, в результаті чого завищено суму ПДВ, яка підлягає бюджетному відшкодуванню на 1,5 млн грн та завищено суму від'ємного значення, що зараховується до складу податкового кредиту наступного звітного (податкового) періоду (показник ряд.21 Декларації ) на суму 1,7 млн грн.

Рішенням ДПС України “Про результати розгляду скарги” підтримано позицію ГУ ДПС у Вінницькій області.

Єдиний державний

Єдиний державний